Vous avez choisi de souscrire une assurance vie et vous pensez désigner une association ou une fondation comme bénéficiaire ? Quelle est la fiscalité de l’assurance vie ? Toutes les réponses à vos questions !

Quelle est la fiscalité de l'assurance vie ?

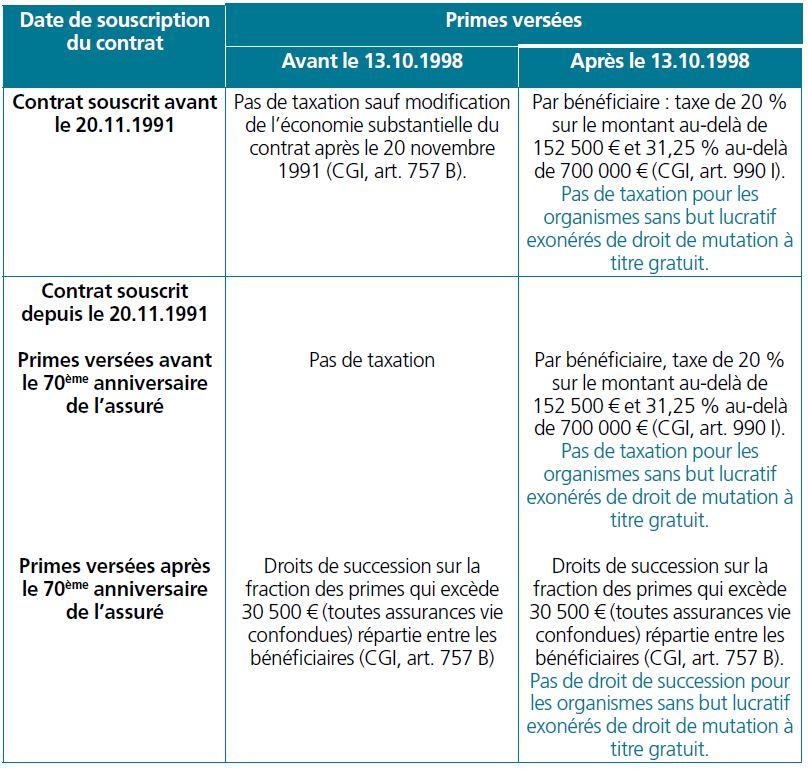

L’assurance vie est soumise à une fiscalité relativement avantageuse quel qu’en soit le bénéficiaire. En effet, plusieurs régimes vont trouver à s’appliquer, prévoyant une exonération de droits qui sera totale ou partielle, en fonction de la date de souscription du contrat d’assurance vie, d’une part, de la date de versement des primes, d’autre part, et enfin de l’âge de l’assuré.

Avez vous consulté auparavant nos pages suivantes ?

Désigner une association ou une fondation comme bénéficiaire présente-t-il un avantage fiscal ?

Oui, en effet, les organismes qui bénéficient de l’exonération des droits de transmission sur les donations et legs (droits de mutation à titre gratuit) ne sont pas non plus taxés lorsqu’ils sont bénéficiaires d’une assurance-vie !

Voici un tableau récapitulatif :

Attention : Seules certaines associations ou fondations sont exonérées des droits de mutation à titre gratuit. Voici quelques exemples d’organisations : une fondation ou une association reconnue d’utilité publique exerçant une activité générale à caractère philanthropique, éducatif, scientifique, social, humanitaire, sportif, familial, culturel ou concourant à la mise en valeur du patrimoine artistique, à la défense de l’environnement naturel ou à la diffusion de la culture de la langue et des connaissances scientifiques françaises ; un fonds de dotation ; une association d’assistance et de bienfaisance ; une association cultuelle ; une congrégation autorisée ; une fondation universitaire ; une fondation partenariale ; un établissements d’enseignement supérieur reconnu d’utilité publique.

Peut-on quand même désigner une association ou une fondation qui ne bénéficie pas de cette exonération fiscale ?

Oui, vous pouvez également désigner comme bénéficiaire de votre contrat d’assurance vie une organisation qui ne bénéficie pas de cette exonération de taxation sur la transmission du capital de votre assurance vie.

Dans ce cas-là, l’organisme qui n’est pas exonéré de droits de succession sera soumis aux mêmes impositions que le particulier.

Le bénéficiaire d’une assurance-vie peut être taxé de deux manières.

Soit au titre des droits de mutation à titre gratuit (ou droits de succession).

Soit au titre d’un prélèvement de 20 % ou de 31,25 %.

Exemple

Monsieur Thibault PETIT a un patrimoine composé d’une maison d’une valeur de 150 000 € et d’un contrat d’assurance-vie d’une valeur de 100 000 € dont les primes ont été versées intégralement avant le 70ème anniversaire de l’assuré.

Fiscalité applicable : Au titre de l’assurance-vie, la Fondation, exonérée de droits de succession, ne paiera aucun droit.

Pour la maison, Madame Marie Petite acquittera le montant de droit suivant : 150 000 € x 55 % – 7 967 € (abattement) = 74 533 €

2ème cas : Il désigne comme bénéficiaire du contrat d’assurance vie, sa nièce Madame Isabelle Larue. Sa maison est dévolue par testament à la Fondation qui agit dans la recherche contre le cancer.

Fiscalité applicable : Les primes ayant été souscrites avant le 70ème anniversaire de l’assurée, l’assurance-vie est soumise au prélèvement de 20 % pour lequel elle bénéficie d’un abattement de 152 500 €.

Ainsi, au titre de l’assurance-vie, Madame Isabelle LARUE ne paiera aucun droit.

Pour la maison, la Fondation étant exonérée de droits de succession, aucun droit ne sera dû.

Les produits des contrats d'assurance-vie sont-ils soumis aux prélèvement sociaux si le bénéficiaire est une association ou une fondation ?

Seuls les contrats d’assurance en cas de vie et les contrats d’assurance mixte sont concernés par les prélèvements sociaux. Le taux applicable est celui en vigueur au moment du décès de l’assuré, soit 17,2 %.

Comment sont-ils calculés ? Quels sont les différences selon les différents types de contrats ? Toutes les explications dans notre guide “Assurance vie : un don à la portée de tous”.

Découvrez également dans notre guide l’ensemble des outils pour faciliter la transmission de votre assurance vie :

la répartition du capital entre plusieurs bénéficiaires

le démembrement de la clause bénéficiaire

des conditions et charges imposées par le souscripteur

affectation du capital de l’assurance vie

Découvrez également notre guide “Assurance-vie, un don à la portée de tous” !